留学に必要な資金とその貯め方 – 貯金ゼロからでも留学できる資金の作り方&ステップをご紹介

留学を考えるときに避けては通れないのが、「資金」の問題です。

数年前には「格安留学」としてフィリピンやフィジーなどの英語圏以外の国への留学が注目されましたが、近年は為替や物価の影響もあり、以前ほど“格安”とは言い切れなくなっています。

一方で、短期プログラムや海外インターンシップ、ワーキングホリデーなど、多様なスタイルの留学が広がっています。

また、スマートフォンやPCを使って現地の教育機関とつながり、授業を受けられる「オンライン留学」や、実際の渡航を伴わない「バーチャル留学」など、“新しい形の留学体験”も登場しています。

このように「留学」という言葉の幅が広がる中で、本当に価値ある経験を得るためには、やはり一定の資金が必要です。費用を抑えることだけに目を向けると、「時間とお金の両方をムダにしてしまう」ことにもなりかねません。

そこで本記事では、

・貯金がほとんどないときは、どうやって留学資金を貯めていけばいい?

・目標金額に向けて、無理のない毎月の貯金プランを立てたい!

・奨学金や教育ローンなど、貯金以外の方法も上手に活用したい!

といった方に向けて、留学資金を現実的に準備するためのステップと具体的な方法を紹介します。

1.留学に必要な資金とは?まずは把握しよう

2.「貯金ゼロ」からでも準備できる!資金の作り方・ステップ

3.モデルケースで見る「貯金プラン」シミュレーション

4.貯金を続けるためのコツ・習慣

5.資金が足りないときの補助手段・注意点

6.よくある質問(FAQ)

7.まとめと行動計画

1.留学に必要な資金とは?まずは把握しよう

海外留学は人生の大きな挑戦ですが、同時に大きな投資でもあります。語学力の向上や専門知識の習得など、多くのメリットがある一方で、留学には多額の費用がかかります。まずは「どんな費用が必要になるのか」「どのくらいの金額を目安にすればいいのか」をしっかり把握しておくことが、成功への第一歩です。

留学費用の基本構成:学費・生活費・諸経費

留学費用は大きく以下の3つに分けられます。

1. 学費(授業料・教材費など)

大学・語学学校・専門学校など、学校の種類によって大きく異なります。公立大学より私立大学が高額な傾向にあり、また、人気都市ほど授業料も高めです。

2. 生活費(住居・食費・交通費など)

滞在先の都市によって変動します。ホームステイや学生寮は食費込みの場合もありますが、シェアハウスやアパートを借りる場合は自炊費用も考慮しましょう。

3. 諸経費(渡航・保険・ビザ・通信など)

航空券代、留学保険、ビザ申請費用、現地での携帯やインターネット利用料なども忘れずに含めておくことが必要です。

国・都市・滞在期間で変わる費用目安

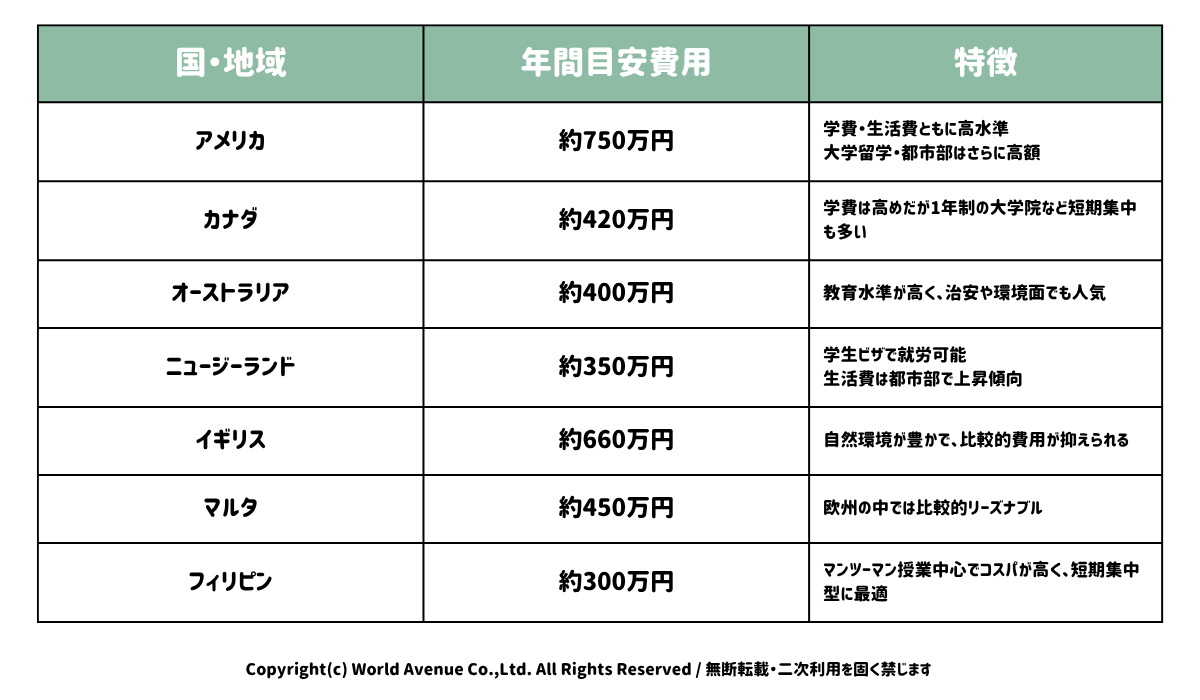

留学費用は「どこで・どのくらい・何を学ぶか」によって大きく変わります。授業料だけでなく、滞在費・生活費・ビザ費用・航空券なども含めると、地域によって総額に大きな差が出ます。以下は一般的な年間の留学費用目安です。

滞在期間による違い

・短期(1〜3か月間):授業料・滞在費込みで 40〜120万円程度。

・中期(6か月間):150〜300万円前後。

・長期(1年間):上表のように、国や地域によって 200〜700万円超まで幅があります。

費用を左右する主な要素

・学ぶ内容(語学/専門課程/大学・大学院)

・滞在方法(寮/ホームステイ/シェアハウス)

・都市規模(大都市は物価が高い傾向)

・為替レートや渡航時期

・現地でのアルバイト可否

目標金額の設定方法と注意点

1. まずは総額を試算する

希望する国・学校・期間をもとに、学費・生活費・諸経費をすべて足して「総額」を算出しましょう。学校の費用シミュレーションができるサイトも活用すると便利です。

2. 円安・物価変動を考慮する

為替レートの変動や現地インフレによって実際の費用は変わるため、試算額の10〜20%ほど上乗せして見積もるのが安全です。

3. 奨学金やアルバイトも検討

JASSOや各国政府の奨学金制度、現地での学生アルバイト制度も資金計画に組み込みましょう。ただし、ビザで就労が制限される場合もあるので注意が必要です。

\合わせて読みたい!/

留学するときでも奨学金は使えるの?

好きな国、都市、興味のある学校を選択していくだけで見積を作成いただけます。

2.「貯金ゼロ」からでも準備できる!資金の作り方・ステップ

留学や進学、転職、夢の実現など、「やりたいこと」はあるけれど資金がない… そんな状況からでも、一歩ずつ準備を始めることができます。

ここでは、貯金ゼロからでもできる資金づくりの6つのステップを紹介します。

ステップ1:目標額を決めて逆算する

まずは、「いくら必要なのか」を明確にしましょう。

学費、渡航費、生活費など、目的に応じて具体的に見積もるのがポイントです。

たとえば1年間の留学費用が200万円なら、1年後にその金額を用意するために「毎月いくら貯めればいいか」を逆算します。

ステップ2:毎月の貯金可能額を算出

次に、現在の収支を把握し、毎月どのくらい貯金できるかを計算します。

家計簿アプリやエクセルなどを使って、収入と支出を可視化してみましょう。「思っていたより支出が多い」「意外と無駄が多い」と気づけることも多いです。

少額でも、毎月一定額を積み立てる習慣を作ることが大切です。

ステップ3:固定費・変動費の見直し

資金づくりのコツは、まず支出を減らすことです。特に効果が大きいのは「固定費」の見直しです。

<固定費>

・家賃:ルームシェアや引っ越しで削減

・通信費:格安SIMへの変更

・保険:不要なプランの見直し

・外食代:回数を減らすだけでも効果大

小さな見直しでも、積み重ねることで年間数万円〜数十万円の節約につながります。

ステップ4:収入を増やす

支出の削減に加えて、収入アップも同時に考えましょう。

副業や短期バイト、シフト増加など、自分のライフスタイルに合った方法を探すことが重要です。最近では単発でできる仕事や在宅でできる仕事(ライティング、翻訳、データ入力など)も多く、隙間時間を有効活用しましょう。

「月に1万円増やす」だけでも年間で12万円の差になります。

ステップ5:資金調達手段を考える

どうしても自己資金だけでは難しい場合は、外部の資金調達手段を検討しましょう。

・奨学金:返済不要のタイプもあり。条件をよく確認

・助成金・補助金:自治体や団体が提供する支援制度も活用可能

・教育ローン:日本政策金融公庫や銀行の低金利ローンを比較検討

複数の制度を組み合わせることで、無理のない資金計画を立てることができます。

参考サイト

補助金・助成金・給付金の違いとは? 種類や申請の流れも紹介

ステップ6:為替リスク・両替タイミングを工夫する

為替レートの変動にも気をつけましょう。

円安が進むと、同じ金額を用意していても現地で使えるお金が減ってしまい、必要な資金が想定より多くなることがあります。

そのため、「為替が有利なタイミングで少しずつ両替する」のがおすすめです。急にまとめて両替するよりも、レートの良いときにこまめに外貨を確保しておくと安心です。

また、「外貨預金」や「海外プリペイドカード」を活用すれば、レートのいい時期に外貨を積み立てておけるので、後で損をしにくくなります。

さらに、長期的な渡航の場合は、「定期的に外貨を積み立てる方法」を使うと、平均的に良いレートで外貨を買うことができ、為替変動のリスクを抑えられます。

貯金ゼロの状態からでも、正しいステップを踏めば資金準備は可能です。重要なのは「いつやるのか」ということです。今からでも、まずは支出の見直しと小さな積立を始めてみましょう。

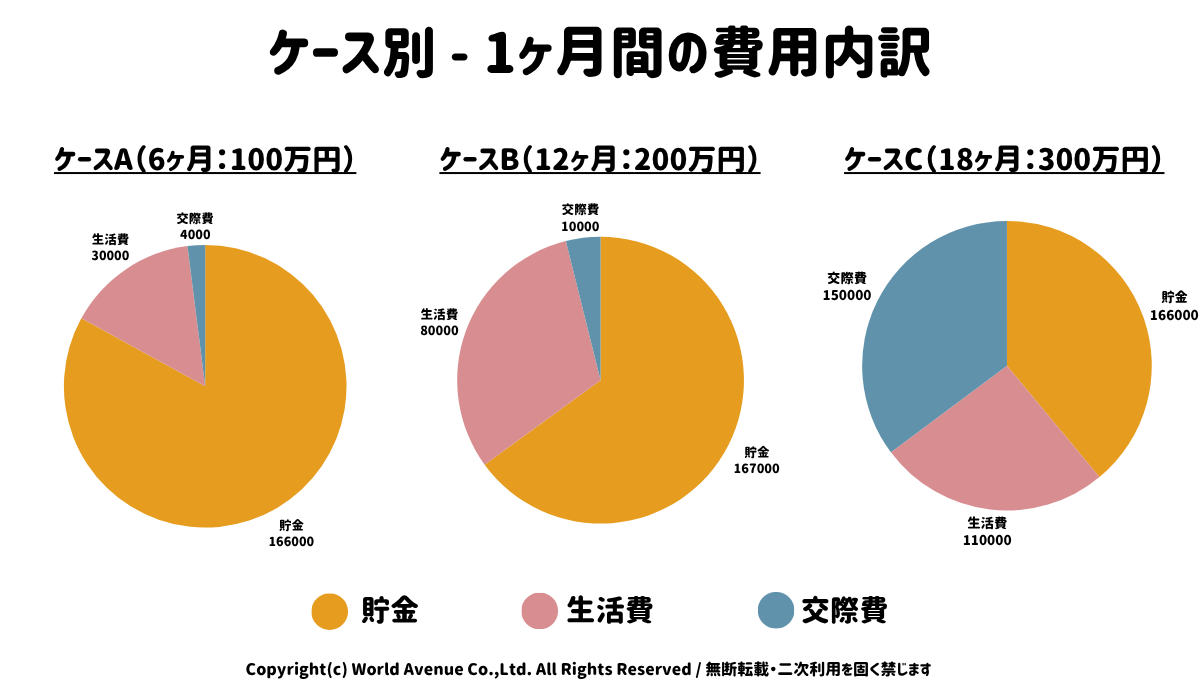

3.モデルケースで見る「貯金プラン」シミュレーション

留学や大きな目標に向けて「いくら・どのくらいの期間で」貯めるかを具体的にイメージすることで、無理のない貯金計画を立てられます。ここでは、3つの代表的なケースをシミュレーションしてみましょう。

ケース A:100万円を6か月で貯めるプラン

目標期間:6か月間

目標金額:1,000,000円

月あたりの貯金額:約166,000円

・想定収入例:アルバイト収入 200,000円/月

・支出例:生活費 30,000円、交際費 4,000円 など

・ポイント:短期集中型。固定費(通信費やサブスク)を一時的に見直すと効果的。

ケース B:200万円を12か月で貯めるプラン

目標期間:12か月間

目標金額:2,000,000円

月あたりの貯金額:約167,000円

・想定収入例:正社員(手取り 250,000円/月)

・支出例:家賃・生活費 80,000円、交際費 10,000円

・ポイント:年間を通して計画的に。ボーナス月に多めに貯めるなど調整しやすい。

ケース C:300万円を18か月で貯めるプラン

目標期間:18か月間

目標金額:3,000,000円

月あたりの貯金額:約167,000円

・想定収入例:社会人2年目・手取り 260,000円/月

・支出例:家賃・生活費 110,000円、交際費 15,000円

・ポイント:長期的な計画が必要。目標を細分化し、モチベーション維持がカギ。

属性別プラン例

| 属性 | 目標金額 | 期間 | 貯金額 | ポイント |

|---|---|---|---|---|

| 学生 | 50万円 | 12か月間 | 約42,000円 | アルバイト代+仕送りの一部を貯金に回す |

| 社会人 | 200万円 | 12か月間 | 約167,000円 | 固定費の削減+ボーナスの貯金活用 |

| フリーター | 100万円 | 12か月間 | 約56,000円 | 食費・日用品の節約やポイント活用を重視 |

実際の留学生の貯金・支出実例

例えば…

出発前の準備資金:約120万円

現地での収入:アルバイト収入 約20万円/月

生活コスト:家賃+食費など 約15万円/月

➡ 差し引きで約5万円を貯金に回せるペース!

現地で働きながら生活することで、滞在費をまかないつつ貯金も増やせる現実的なモデルケースです。特にAUSWHのような制度では、英語力を伸ばしながら収入を得ることができるため、「学び+収入+経験」の3つを同時に叶えることが可能です。

たとえば、世界的に見ても給与水準の高いオーストラリアでアシスタントナース(看護助手)として「働きながら学ぶ」ことのできるワールドアベニューオリジナル留学プログラム「有給海外看護インターンシップ」であれば、

・実践的な経験を積める

・現地給与が支給される

・滞在費の一部をカバーできる

といった経済的メリットもあります。

「貯金が不安…」という方でも、渡航後に収入を得ながらキャリア形成ができる点が大きな魅力です。

看護インターンシップの詳細はこちらから

→看護留学とは? 看護師に人気の留学を詳しく解説!

【リアルな声をご紹介!】

実際に留学を経験した方も、「現地でしっかり稼げた!」「生活費を自分でまかなえた!」などと話してくれました。

留学で手にした自信とスキルで客室乗務員の道へ

渡航期間:2024年9月 – 2025年2月

渡航国・都市:オーストラリア シドニー

プログラム:ワーキングホリデー

『給与面では、基本時給が22ドル(2,200円程度)で、土日祝日は時給が約2倍、残業すると2倍だったので、しっかり稼ぐことができました。』

→Ryoさんの体験談を読む

保育ボランティアからアパレルバイトまで! やりたいを全部叶えたオーストラリアワーホリ

渡航期間:2024年6月 – 2025年5月

渡航国・都市:オーストラリア ゴールドコースト

プログラム:ワーキングホリデー

『時給も高く、平日32ドル(3,200円程度)、土曜日38ドル(3,800円程度)、日曜日44ドル(4,400円程度)、祝日はなんと64ドル(4,400円程度)でした。』

『アパレルはシフト制、居酒屋は固定シフトだったため、月によって収入は変動しましたが、月平均で40万円ほど稼ぐことができました。』

→Annaさんの体験談を読む

ワーホリ行ったら転職できないは嘘!人生のスタンダードを上げてくれた海外経験

渡航期間:2023年6月 – 2023年12月

渡航国・都市:オーストラリア シドニー

プログラム:ワーキングホリデー

『給与は所得税を引いて27ドル(2,700円)程度、学校を終えてからはフルタイムで働いていたので月の収入は日本円で40-50万円ほどになりました。物価は高いですが、この給与の高さはオーストラリアの魅力だと思います。』

→Kuさんの体験談を読む

4.貯金を続けるためのコツ・習慣

貯金は「始めること」よりも「続けること」が難しいものです。生活費や突発的な出費の中でも、無理なくコツコツ貯めていくには、日常の中に自然と貯金の仕組みを組み込むことが大切です。

支出記録・家計簿活用の習慣

まずは「お金の流れを見える化」することが大切です。

毎月どんなことにどれくらい使っているのかを知るだけでも、自然とお金の使い方が変わります。

家計簿アプリを使えば、クレジットカードや銀行口座と自動連携できるので、手間なく記録が可能です。毎日入力が面倒な場合は、週に一度まとめて記録するだけでも十分です。

さらに、月末に1か月分の支出を振り返り、「どの出費が多かったか」「どこを減らせそうか」をチェックしましょう。

少しずつ支出を意識できるようになると、自然と貯金に回せるお金が増えていきます。

自動振替・強制貯金の仕組み

「使った後に貯める」ではなく、「貯めてから使う」仕組みを作るのがポイントです。

たとえば、給料が入ったら自動で貯金用口座に振り替える設定をしておけば、毎月の先取り貯金が確実にできます。また、つみたてNISAや自動積立定期預金などを利用すれば、意識しなくてもお金が貯まっていきます。

普段使いの口座とは別に「貯金専用口座」を作っておくのもおすすめです。お金を引き出しにくくなることで、“うっかり使ってしまう”ことを防げます。

無駄遣いの見極め・断捨離法

貯金が続かない原因の多くは、“無意識の出費”です。そこで意識したいのが、「使わないお金を減らす工夫」です。

・サブスクの見直し:使っていないサービスを定期的に解約

・衝動買い防止ルール:「欲しい」と思ったら3日待つ

・持ち物の断捨離:自分の所有物を把握して無駄な買い物を防ぐ

無駄遣いを減らすことで、節約ストレスなしにお金が貯まる体質になれます。

“使わないお金”をコントロールするのも、立派な貯金術です。

メンタル維持・モチベーションの保ち方

貯金は短期的な目標ではなく、長期的に掲げるものです。途中で諦めてしまわないように、楽しみながら続ける工夫を取り入れましょう。

おすすめは、貯金額をグラフやアプリで可視化することです。数字が増えていくのを見ると達成感が得られます。また、「旅行資金」「推し活費」「将来の安心資金」など、貯金の目的を具体的に決めると、やる気が長続きします。

同じように貯金を頑張る仲間とSNSで情報交換するのも一つの手です。励まし合いながら続けることで、貯金が“義務”ではなく“楽しみ”に変わっていきます。

5.資金が足りないときの補助手段・注意点

留学や進学を計画する際、想定以上に費用がかかることがあります。そんなときには、複数の補助手段を組み合わせて資金を確保することが可能です。ただし、安易な借入れや無計画な利用は将来の負担となるため、慎重な判断が必要です。

奨学金・給付金制度の探し方

奨学金や給付金は、返済不要のもの(給付型)と返済が必要なもの(貸与型)があります。

主な探し方は以下の通りです。

・公的機関の制度を確認:日本学生支援機構(JASSO)や地方自治体、各大学・学校独自の奨学金など

・海外留学の場合:外務省、民間財団、海外の大学が提供するスカラーシップ

・検索ポータルを活用:「留学奨学金」「海外大学 給付金」などのキーワードで調べると、多くの情報が得られます。

応募要件(成績・語学力・専攻分野など)はそれぞれ異なるため、早めに条件を確認し、締切を逃さないことが大切です。

\合わせて読みたい!/

返済不要なオーストラリア大学奨学金一覧

教育ローン・留学ローンを使うべきか

資金が不足する場合、教育ローン(日本政策金融公庫)や銀行の留学ローンも選択肢です。ただし、以下の点に注意が必要です。

・金利・返済期間の比較:公的ローンは金利が低めですが、審査が厳しいことも。民間ローンは柔軟性が高い一方で金利が高め

・返済シミュレーション:卒業後の収入見込みを踏まえ、返済可能額を事前に試算

・連帯保証人・担保の要否:条件によっては家族の保証が求められる場合もあり

無理な借入れは将来の生活を圧迫するため、必要最小限にとどめることが原則です。

\合わせて読みたい!/

留学するときでも奨学金は使えるの?

親族・友人からの借入れと注意点

身近な人からの支援や借入れは、手続きが簡単で利息もかからない場合が多く、経済的に大きな助けとなります。

しかしその一方で、人間関係のトラブルに発展するリスクも少なくありません。借入れを行う際は、まず借用書を作成し、金額・返済期限・返済方法を明確にして口約束にしないことが大切です。また、返済計画を事前に共有し、いつ・どのように返すのかを誠実に説明する姿勢も信頼関係維持のために欠かせません。さらに、金銭の受け渡しについては記録を残し、贈与と誤解されないようにすることも重要です。

このように、たとえ親しい間柄であっても、形式的でも契約として残すことで、信頼関係を損なわずに安心して支援を受けることができます。

補助手段を使う際のリスク・返済計画

補助制度やローンを活用する際は、目先の「資金確保」だけでなく、将来の返済リスクを見据える必要があります。

1. 複数の借入れを重ねない

→返済額が増え、延滞や信用情報への影響リスクが高まる。

2. 為替変動リスク(留学時)

→円安・円高により返済額が変動する可能性がある。

3. 返済猶予制度を理解する

→奨学金などには、経済困難時の返済猶予制度もある。

最終的には、総借入額を可視化し、毎月の返済シミュレーションを立てることが、安心して学びを続けるための第一歩となります。

6.よくある質問(FAQ)

貯金できないけど留学をどう始めればいい?

最初から大きな貯金がなくても、留学の準備は始められます。教育ローンや奨学金、分割払い制度、現地でのアルバイトなどを上手に組み合わせれば、無理のない資金計画を立てることができます。短期留学やワーキングホリデーから始めるのも一つの方法です。

留学費用は国や都市、学校によって大きく変わるため、まずは自分に合った留学スタイルを整理しましょう。そのうえで、カウンセリングを受けて「どのくらい費用がかかるのか」「どんな支払い方法があるのか」を確認すれば、より現実的な留学プランが見えてきます。

毎月いくら貯めれば目標に到達する?

留学費用は国や期間、滞在スタイルによって異なりますが、まずは全体の目標金額を出発までの月数で割ってみることから始めましょう。そうすると、「毎月どのくらいのペースで貯金すればよいか」が具体的に見えてきます。

たとえば、1年後の出発を目指す場合、毎月一定額を積み立てていくことで、無理なく必要資金を準備できます。さらに、ボーナスや臨時収入を貯金にまわしたり、固定費を見直して少しずつ余裕を作ることで、計画がより現実的になります。また、現地でのアルバイトが可能な国を選べば、出発前に全額を用意しなくても安心です。

大切なのは、「どのタイミングで、どの費用が必要になるか」を把握し、無理のないスケジュールで準備することです。

詳しくは、海外留学費用ってどれくらいかかる?全プラン対応最新版をご覧ください。

奨学金だけで足りる?

残念ながら、奨学金だけで全費用をまかなうのは難しいのが現実です。ただし、適切な制度を選び、自己資金や収入と組み合わせることで、かなりの支援になります。

- JASSOの海外留学支援制度(協定派遣型):

地域区分によって月額で支給(例:指定都市で12万円、甲地区11万円 など)。

- トビタテ!留学JAPAN:

留学地域・コース・家計基準などによって、月6〜16万円程度が支給されることもあります。

- その他の民間奨学金:

民間財団などによる給付型奨学金も多く存在します。情報検索には

ガクシー(民間奨学金情報ポータル)が便利です。月額3〜10万円、年間で数十万円〜100万円以上の支援例もあり、長期支援では総額300〜400万円規模に達するケースもあります。

例)

- 三菱商事高校生海外留学奨学金:支給金額100万円

- AFSボランティア奨学金:50万円

- 学研災グローバル人材育成奨学金:月額10万円(総額140万円)

- オデッセイIT奨学金:50万円

各奨学金には応募条件(成績、専攻、家計基準など)が定められているため、早めに情報収集を始めるのがおすすめです。奨学金は「学費の一部+生活費の足し」にして、自己資金+アルバイト収入で残りを補うのが現実的です。

途中で資金が足りなくなったら?

焦らず、現地でできることから対処しましょう。

- 現地の担当者や学校に相談: 一時的に授業を休学し、働く時間を増やすケースも。学校によっては学費の一部延期払いが認められることもあります。

- アルバイトを活用:オーストラリアやカナダでは週20時間まで就労可能で、時給は15〜20ドル前後なので、生活費の大部分をまかなえます。

- 緊急送金サービスを知っておく:

- Wise(旧TransferWise)

- Western Union

- 日本の家族から銀行経由の海外送金

これらを事前に確認しておくと、万一のときに慌てず済みます。

両替はいつがベスト?

一概に「いつ」とは言えませんが、円高(円が強い)時期に少しずつ両替しておくのが得策です。

〜両替のコツ〜

- 出発の1〜2か月前から為替レートをチェック(GoogleやアプリでOK)

- 「レートが良い日」に一部ずつ両替して平均化

- 現地到着直後の必要分(3〜5万円程度)は日本で両替し、それ以降は、現地または海外デビットカードで引き出す

\合わせて読みたい!/

7.まとめと行動計画

留学費用を効率よく準備するためには、明確な目的設定・期間・目標金額を立てることが大切です。短期的な支出(渡航準備費・保険・航空券など)と、長期的な支出(滞在費・学費など)を分けて考えることで、無理のない資金計画が立てられます。

【あなたの貯金スタート戦略】

・短期(〜3ヶ月)

出発までの限られた期間でできる節約・貯金の工夫を実践することが大切です。たとえば「固定費の見直し」や「不要品販売」で即効性のある資金づくりを心がけましょう。

・長期(3ヶ月〜1年以上)

計画的に積立を行ったり、副収入を得たりすることで、安定した資金計画を立てることができます。留学中の生活費だけでなく、帰国後の再スタート資金も視野に入れて準備を進めましょう。

「何から始めればいいのか分からない」「どのくらい貯めればいいのかイメージできない」という方もご安心ください。経験豊富な留学コンサルタントが、資金計画づくりから留学プランの設計まで、一緒に丁寧にサポートします。

前の記事> 7. 留学に利用できる奨学金制度

次の記事> 9. 海外行くなら必須!クレジットカード

寺田 麻友子 | MAYUKO TERADA

ワールドアベニュー キャリアコンサルタントGCDF-JapanキャリアカウンセラーGCDF6644-JP

剣道2段 / 社会福祉士 / 精神保健福祉士 / 高等学校教諭一種免許状(福祉)

イギリスへの留学を始め、オーストラリアやニュージーランドへ海外現地視察と海外経験豊富。キャリアカウンセラー資格を活かした、将来のなりたい姿を見据えた留学アドバイスを行っています。